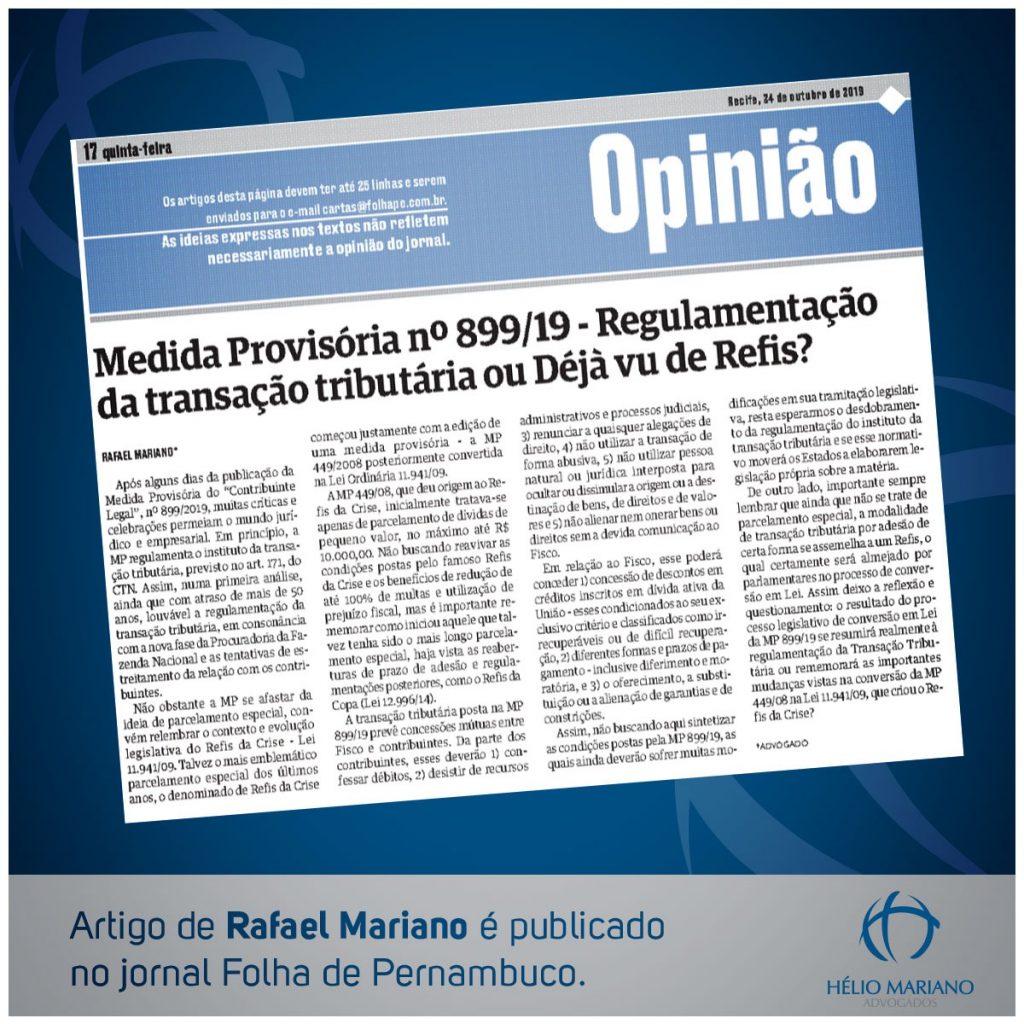

Após alguns dias da publicação da Medida Provisória do “Contribuinte Legal”, nº 899/2019, muitas críticas e celebrações permeiam o mundo jurídico e empresarial. Em princípio, a MP regulamenta o instituto da transação tributária, previsto no art. 171, do CTN. Assim, numa primeira análise, ainda que com atraso de mais de 50 anos, louvável a regulamentação da transação tributária, em consonância com a nova fase da Procuradoria da Fazenda Nacional e as tentativas de estreitamento da relação com os contribuintes.

Não obstante a MP se afastar da ideia de parcelamento especial, convém relembrar o contexto e evolução legislativa do Refis da Crise – Lei 11.941/09. Talvez o mais emblemático parcelamento especial dos últimos anos, o denominado de Refis da Crise começou justamente com a edição de uma medida provisória – a MP 449/2008 posteriormente convertida na Lei Ordinária 11.941/09.

A MP 449/08, que deu origem ao Refis da Crise, inicialmente tratava-se apenas de parcelamento de dívidas de pequeno valor, no máximo até R$ 10.000,00. Não buscando reavivar as condições postas pelo famoso Refis da Crise e os benefícios de redução de até 100% de multas e utilização de prejuízo fiscal, mas é importante rememorar como iniciou aquele que talvez tenha sido o mais longo parcelamento especial, haja vista as reaberturas de prazo de adesão e regulamentações posteriores, como o Refis da Copa (Lei 12.996/14).

A transação tributária posta na MP 899/19 prevê concessões mútuas entre Fisco e contribuintes. Da parte dos contribuintes, esses deverão 1) confessar débitos, 2) desistir de recursos administrativos e processos judiciais, 3) renunciar a quaisquer alegações de direito, 4) não utilizar a transação de forma abusiva, 5) não utilizar pessoa natural ou jurídica interposta para ocultar ou dissimular a origem ou a destinação de bens, de direitos e de valores e 5) não alienar nem onerar bens ou direitos sem a devida comunicação ao Fisco.

Em relação ao Fisco, esse poderá conceder 1) concessão de descontos em créditos inscritos em dívida ativa da União – esses condicionados ao seu exclusivo critério e classificados como irrecuperáveis ou de difícil recuperação, 2) diferentes formas e prazos de pagamento – inclusive diferimento e moratória, e 3) o oferecimento, a substituição ou a alienação de garantias e de constrições.

Assim, não buscando aqui sintetizar as condições postas pela MP 899/19, as quais ainda deverão sofrer muitas modificações em sua tramitação legislativa, resta esperarmos o desdobramento da regulamentação do instituto da transação tributária e se esse normativo moverá os Estados a elaborarem legislação própria sobre a matéria.

De outro lado, importante sempre lembrar que ainda que não se trate de parcelamento especial, a modalidade de transação tributária por adesão de certa forma se assemelha a um Refis, o qual certamente será almejado por parlamentares no processo de conversão em Lei. Assim deixo a reflexão e questionamento: o resultado do processo legislativo de conversão em Lei da MP 899/19 se resumirá realmente à regulamentação da Transação Tributária ou rememorará as importantes mudanças vistas na conversão da MP 449/08 na Lei 11.941/09, que criou o Refis da Crise?

{kind=link}